はじめに

はじめまして!管理人の「キリン係長」と申します!仕事で病んで休職中(2025年7月現在)です。

サイトのタイトルにもあります通り、資産が3000万に到達いたしましたので、投資をされている方、興味のある方、始めたばかりの方の参考になればと思い、日々の生活や投資内容について発信していきたいと思います。

職業:会社員、年齢:30代後半、年収:700万、既婚子ありの転勤族 病んで休職中

そんな私が最初に発信するのは自分のポートフォリオについてです。

ポートフォリオ公開ってただの自慢じゃないの?

そもそも資産3000万なんて持ってないし・・・。

自慢のような意図ではなく皆さんが資産配分・投資生活を考える際に「こんな考え方もあるのか」という一例になれば幸いです。

「資産3000万持っていない」という方もポートフォリオの考え方については参考にして損はないです!むしろ投資初心者の方にこそ深く知ってもらう必要があると思います。

〈広告〉資産形成をはじめるならSBI証券がオススメ!

ポートフォリオとは?

資産運用におけるポートフォリオとは、複数の資産を組み合わせてリスクを分散し、安定的なリターンを目指す投資戦略のことです。

たとえば、株式・債券・不動産・現金など、異なる性質を持つ資産を適切な比率で保有することで、一つの資産が値下がりしても他の資産で補うことが可能です。

1. 国も推奨する「分散投資」

日本の金融庁も、つみたてNISAなどの制度を通じて「長期・積立・分散」を基本とした資産形成を国民に促しています。公式ページでも、以下のように述べられていますよ!

「資産を一つの投資対象に集中させるのではなく、さまざまな資産に分散して投資することで、価格変動リスクを抑えることができます。」

— 出典:金融庁「つみたてNISAの概要」

2. ポートフォリオの効果

米国の著名な研究(Brinson et al., 1986)では、投資リターンの90%以上がアセットアロケーション(資産配分)によって決まることが示されています。つまり、「どの銘柄を買うか」よりも、「どんな資産をどの比率で持つか」の方が成果に大きく影響するというわけです。

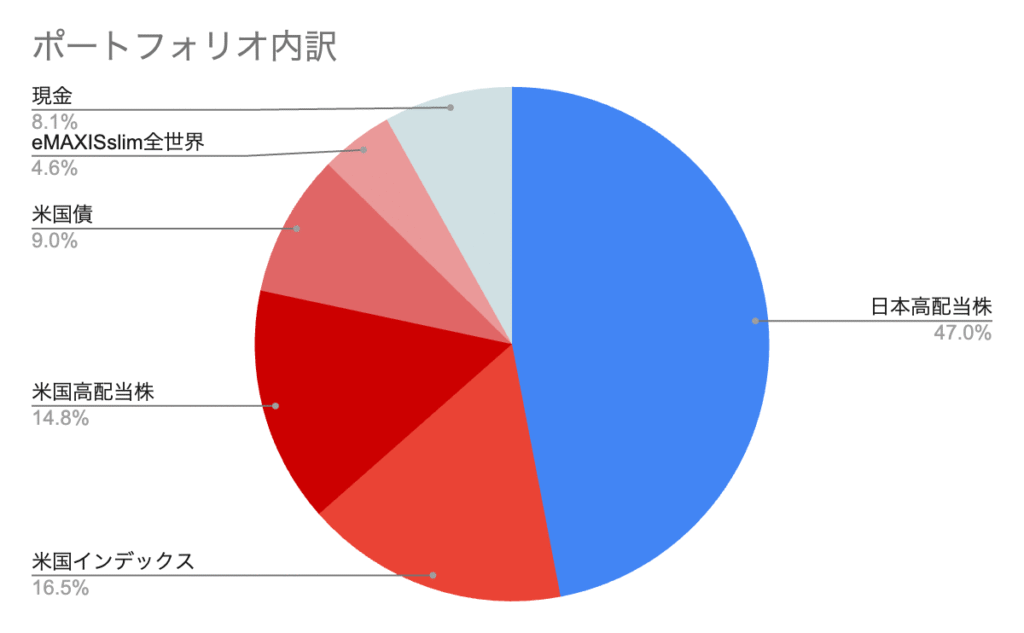

公開!キリン係長のポートフォリオ!

| 種類 | 資産額 |

| 日本高配当株 | ¥14,155,005 |

| 米国インデックス | ¥4,984,438 |

| 米国高配当株 | ¥4,469,012 |

| 米国債 | ¥2,705,502 |

| eMAXISslim全世界 | ¥1,381,761 |

| 現金 | ¥2,438,920 |

| 合計 | ¥30,134,638 |

ご覧の通り、かなり高配当株に比重があることがわかります。この理由は後ほど述べるとして、ポイントは下記の通り。

- 外国株(ほぼ米国)と日本株の比率が、ほぼ50:50になるようになっている

- 債券を入れることで株価が暴落した際も資産全体の下落幅が小さくなるようにしている

- 資産の1/4はインデックス投資を行なっており、資産拡大も狙っている。

一つ一つ解説していきます。

外国株・債券(ほぼ米国)と日本株の比率が、ほぼ50:50になるようになっている

GDPが世界1位で経済がグングン伸びている世界最強のチート国家ってご存知ですか?

そうです!米国(アメリカ)です!投資をするにあたり資産の拡大を狙うのであれば米国への投資は外せません。

一方で私が生活しているのは日本。当然生活では日本円での支払いがほぼ100%です。なので配当金がもらえる高配当株は、日本株を優先して購入しています。

とはいえ半分は安全資産の債券やインデックス投資を外国株にすることで分散をきかせています。

債券を入れることで株価が暴落した際も資産全体の下落幅が小さくなるようにしている

一般的に資産運用において、債券をポートフォリオに組み込むことで、株式市場が暴落したときの“クッション”となり、資産全体の下落リスクを軽減する効果があります。

米国の投資分析会社Morningstarの調査では、リーマンショック時(2008年)の米国株式市場が−37%下落したのに対し、米国債券市場は+5%の上昇を記録しています。

これは、債券が暴落時に資産全体の“ブレーキ役”として機能したということです。

資産の1/4はインデックス投資を行なっており、資産拡大も狙っている。

みんな大好きインデックス投資!

資産の一部をインデックス投資に充てることは、安定性と成長性のバランスをとりながら、長期的な資産拡大を目指すうえで合理的な戦略だと考えています!

特に全体資産の1/4(25%)をインデックス投資に充てることで、世界経済の成長の恩恵を受けることが可能です!

- Qインデックス投資とは?

- A

インデックス投資は、日経平均株価やS&P500などの市場全体の値動きに連動する金融商品(インデックスファンドやETF)に投資する方法です。

市場平均を狙うことで、個別株投資よりもリスクが抑えられ、長期で見ると多くのアクティブ運用よりも高い成果を出す傾向があります。

なぜ高配当株がメインなのか?

「資産運用=資産拡大を目指すもの」と考えるなら、間違いなくインデックス投資が最強です。

S&P500や全世界株式に積み立てていけば、時間を味方につけて資産は自然と育っていきます。

私自身もその強さを理解していますし、実際に資産の一部はインデックス投資に回しています。

でも、あえて私は高配当株をメインにしているんです。

それは、単に資産を大きくしたいだけではない、もう一つの大切な理由があるからです。

今しかない「家族との時間」を優先したい

高配当株って、正直言ってインデックス投資と比べると資産拡大の効率は悪いんですよね。

企業の成長にお金を再投資するのではなく、配当として出してしまうので、株価が大きく上がることは少ないです。

でも私は、配当金という「今使えるお金」をもらって、子どもと一緒に過ごすための時間にお金を使いたいと思っています。子どもが小さいうち、一緒にキャンプに行ったり、旅行に行ったり、同じ体験を共有できる時間って、本当にあっという間に過ぎてしまう。

正直、「老後にたくさんお金があっても、その時にはもう一緒に遊んでくれないかもしれない」と思うと、今のこの瞬間のほうが何倍も価値がある気がしたんです。

配当金は「今の家族時間のための資金」

だから私は、高配当株を選んで、得られた配当金を「使う」ことを前提に運用しています。

- キャンプに行く費用

- 家族旅行の交通費

- 週末のちょっとした外食費 など

配当金があると、家計にゆとりが生まれて、「お金を気にせず家族と楽しむ」ことができます。

これは数字では測れない、心のゆとりにもつながっています。

正解ではないけれど、私にとっては「納得の答え」

もちろんこの考え方がすべての人にとって正しいとは思っていません。

「配当金なんて効率が悪いから全部インデックスに回したほうがいい」と思う人もいるでしょう。

でも、私にとっての正解は、“資産の最大化”ではなく、“人生の充実”でした。

そして今は、家族と過ごす一瞬一瞬を大切にしたい、という想いがあるからこそ、このスタイルを選んでいます。

とはいえ、未来の資産拡大も視野に入れたいため、インデックス投資に1/4程度は投資しており、これが私にとって未来と現在のバランスを取ったポートフォリオとなっています。

最後に

投資の目的は人それぞれ。

「老後資金のため」「住宅購入のため」「FIREのため」…いろいろあっていい。

私のように、「今この瞬間を、家族と楽しむため」に投資スタイルを選ぶ人がいてもいいと思っています。

私の考え方やポートフォリオの内容が皆様の参考になれば幸いです。

〈広告〉資産形成をはじめるならSBI証券がオススメ!