はじめに

「配当金で不労所得生活!」──そんなキャッチコピーに惹かれて、高配当株投資を始める人は多いです。

しかし、高配当株には思わぬ落とし穴があります。

この記事では、実際に投資して感じたリスクや見落としやすい点を5つ紹介します。

「投資してから後悔…」とならないために、ぜひ最後まで読んでください。

〈広告〉資産形成をはじめるならSBI証券がオススメ!

落とし穴① 高配当=優良企業ではない

配当利回りが高いからといって、その企業が安定しているとは限りません。

株価が大きく下がった結果、利回りが高く見えているだけの「高配当株もどき」もあります。

こうした企業は業績が悪化しており、将来減配や株価下落のリスクが高いです。

また、配当性向が100%を超えている状態の会社も要注意です。

この状態は営業活動で得られた利益以上に配当金を配っている状態です。そのような状況を長く続けていくと、どんどん会社の内部留保は削られていきます。とても健全な状態とは言えず、将来的な減配や無配の可能性が高いと言えるでしょう。

回避策

- 過去の業績推移を確認する

- 自己資本比率や営業利益率など財務健全性をチェックする

- 急な利回り上昇は「危険信号」と考える

落とし穴② 減配・無配の可能性

高配当株の魅力は配当金ですが、それは企業が利益を出し続けられてこそ。

不況や業績悪化で減配・無配になると、配当収入は減り、株価も下落する二重のダメージを受けます。

回避策

- 過去5〜10年の配当履歴をチェック

- 景気の影響を受けにくい業種(インフラ、通信など)を含めて分散する

- 1銘柄に資金を集中させない

落とし穴③ 税金と再投資のハードル

通常口座で高配当株を持つと、配当金には約20.315%の税金がかかります。

この税引き後のお金を再投資すると、複利効果が弱まり、長期の資産形成効率が下がります。

これは高配当株投資自体に潜むデメリットの一つです。

なので配当金は使い切ることを私としては推奨しています。

もっとも、「生活費として使う」か「再投資」するか選択できる状態であることが大きなメリットとも言えます。

回避策

- 新NISAの成長投資枠を活用し、配当金を非課税で受け取る

- 長期で資産を増やすなら、再投資しやすいETFやインデックスも併用

落とし穴④ 業種の偏りによるリスク集中

高配当株は特定の業種(金融、エネルギー、不動産など)に多く集まる傾向があります。

その業界全体が不調になると、複数銘柄を持っていても一気に資産が減る可能性があります。

回避策

- 異なる業種の銘柄を組み合わせる

- 海外高配当株や高配当ETFで地域分散も検討

- 配当利回りだけでなく、事業内容の安定性も評価する

落とし穴⑤ 配当金生活は意外と遠い

「年間100万円の配当が欲しい」と考えても、利回り4%なら元本は2,500万円必要です。

配当金生活を目指すには、多額の投資資金と長期の時間が必要で、途中でモチベーションが下がる人も多いです。

回避策

- まずは「月1万円の配当」を目標にするなど、小さな達成感を積み重ねる

- 生活費すべてを配当で賄うより、「生活の一部を配当で補う」発想にする

- 配当以外の資産形成方法も併用する

銘柄情報の調べ方

選定した銘柄の詳細を調べるにはIRバンクを活用すると良いと思います。

このサイトでは過去の配当性向・配当金などを詳細に調べることができます。

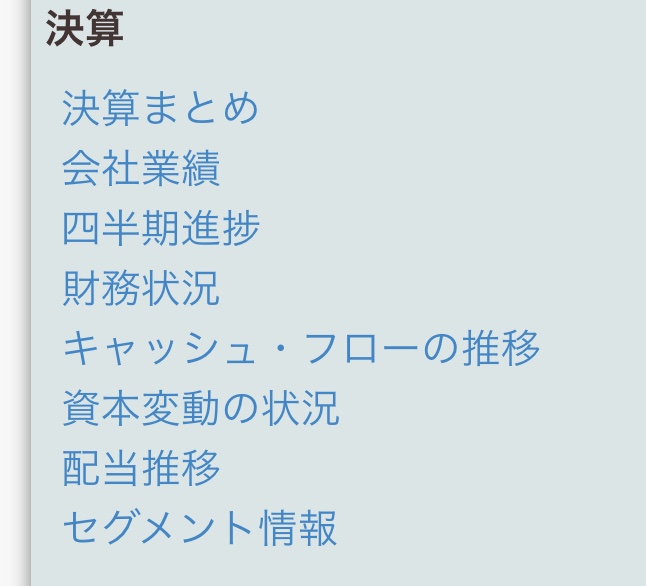

IRバンクの使い方

①検索窓に会社名を入力して検索

②出てきた候補の中から該当の会社名をクリック

③下の方にある「配当推移」というテキストをクリック

配当金の推移や配当性向が確認できます。

まとめ

かくいう私もこれらのことを知らずに高配当株投資を行い何回も失敗して参りました。今でも持っている銘柄の中には配当利回りが高いだけのものも正直あります。

高配当株投資は、うまく活用すれば安定したキャッシュフローを得られる魅力的な手法です。

しかし、「高配当=安全・お得」ではありません。

財務状況や業種分散、減配リスク、税金など、事前に押さえるべきポイントが多くあります。

投資は「目的」から逆算することが大切です。

生活を豊かにするのか、将来の資産拡大を目指すのか──自分の投資目的に合わせて、高配当株をポートフォリオに組み込みましょう。

〈広告〉資産形成をはじめるならSBI証券がオススメ!