はじめに

「大学まで行かせたいけど、お金どれくらいかかるの?」

子育てをしていると誰しも一度は不安になるテーマだと思います。私自身、子どもがまだ小学生のうちから「学費どうしよう…」と何となく不安を感じています。

そこで今回は、「私立理系大学に進学し、都市部で一人暮らしする」という、かなり現実味のあるそしてかなり高めの学費がかかるケースを想定し、真面目にお金のシミュレーションをしてみました。

※医科大学はもーっとかかります!

結論から言うと、「笑えない額」になりました。けれど、知ることで備えることはできます。この記事が、同じように将来に備えたい親御さんの参考になれば幸いです。

〈広告〉資産形成をはじめるならSBI証券がオススメ!

私立理系大学の学費:4年間でいくら?

まずは、最も大きな出費となる学費についてです。文部科学省が発表している「私立大学等の平成30年度入学者に係る学生納付金等調査結果」によれば、以下が平均値です。

| 費目 | 金額(年間) | 4年間合計 |

|---|---|---|

| 入学金 | 約24万円 | 約24万円 |

| 授業料 | 約96万円 | 約484万円 |

| 施設費など | 約28万円 | 約112万円 |

| 合計 | 約620万円 |

文部科学省「私立大学の授業料等の調査結果(令和5年度)」

https://www.mext.go.jp/a_menu/koutou/shinkou/07021403/1412031_00005.htm

つまり、私立理系大学に4年間通わせるだけで学費は620万円程度が目安になります。大学や学部によって変わりますが、理系は施設代や実験実習料がかかる分やはり高めです。

一人暮らしの生活費:仕送りはどれくらい必要?

都市部(例えば東京や大阪)で一人暮らしをするとなると、学費以上に心配になるのが生活費です。

① 家賃

都市部の学生向け賃貸の平均は月5~8万円程度。ここでは月7万円と仮定。

学生ウォーカー「東京・首都圏の学生さんの家賃相場みんなの家賃どれくらい?最新版」

https://www.gakusei-walker.jp/yachin/university.html?srsltid=AfmBOoqCy7X96xnm2YoqSi5Z-mkvhy72oAWk7XgtWPOvojvNMt0gztKE

② 生活費(光熱費・食費・通信費・雑費など)

日本学生支援機構の調査によると、平均的な学生の生活費は月6〜7万円程度。ここでは月6万円で計算。

| 費目 | 月額 | 年額 | 4年間合計 |

|---|---|---|---|

| 家賃 | 7万円 | 84万円 | 336万円 |

| 生活費 | 6万円 | 72万円 | 288万円 |

| 合計 | 約624万円 |

独立行政法人 日本学生支援機構(JASSO)「令和4年度 学生生活調査結果」

https://www.jasso.go.jp/statistics/gakusei_chosa/2022.html

つまり、仕送り生活費だけでも約624万円かかります。

学費+生活費の合計は?

| 内訳 | 4年間合計 |

|---|---|

| 学費 | 約620万円 |

| 生活費 | 約624万円 |

| 総合計 | 約1,244万円 |

…1,000万円超えです。正直、震えました。子供一人でこんなにかかるの!?

一般家庭はどうやって賄っているのか?

文部科学省や日本学生支援機構の調査では、大学生の約半数が奨学金を利用しています。

また、進学費用の準備方法については主に3パターンおよび併用

- 学資保険や貯金

- 奨学金の併用

- 祖父母からの援助

つまり、「長期に渡ってコツコツ貯める」+「足りない分は奨学金」というのが多くの家庭の現実のようです。

学資保険 vs オルカン積立:どちらが得か?

将来の学費の備えとしてよく話題になるのが、学資保険と全世界株式(オルカン)などの投資信託の比較です。

学資保険の特徴

- 年利換算で1〜1.5%程度のリターン(返戻率110〜115%)

- 元本保証あり(解約リスクあり)

- 固定型で途中で引き出しにくい

オルカン積立の特徴

- 年平均リターン4〜6%(過去実績ベース)

- 元本保証はないが、長期投資で期待値は高い

- 新NISAの非課税枠を活用すれば運用益非課税

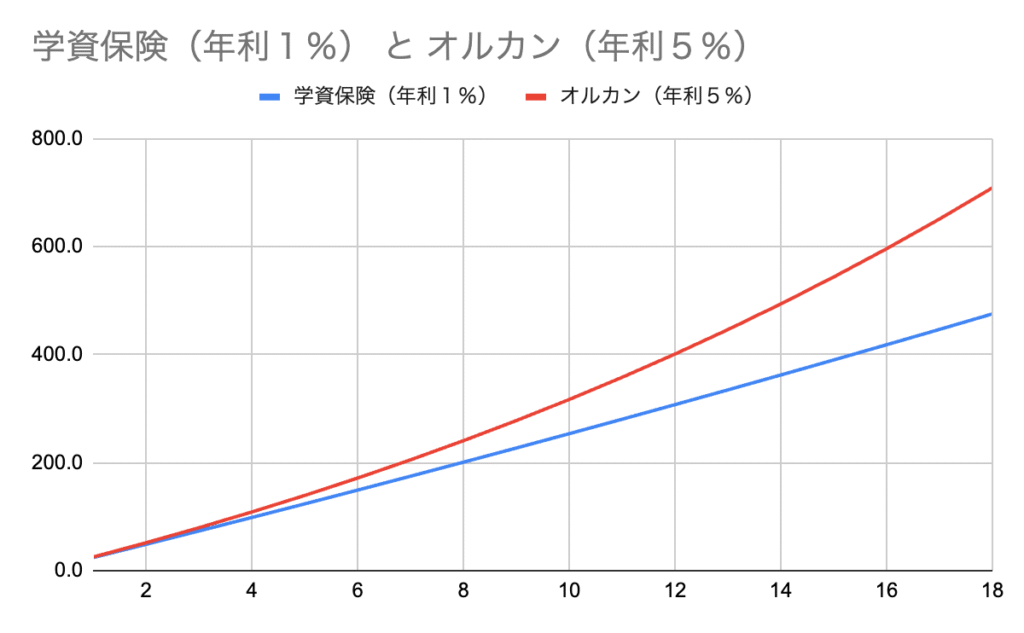

シミュレーション(毎月2万円×18年間=432万円の積立)

子供が0歳〜18歳まで毎月2万円積み立てた際のシミュレーションです。学資保険(年利1%)ととオルカン(年利5%)で比較してみました。

結果は学資保険約475万、オルカン約709万で、オルカンのほうが200万円以上も多く準備できる可能性があります。ただし、リスク許容度に応じて判断する必要があります。

まとめ

子供が私立理系大学に都市部で一人暮らしする場合、

4年間で約1,244万円という非常に大きな支出が待っています。

学資保険や貯蓄だけで準備するのは難しく、

インデックス投資の活用や奨学金、家族の援助を組み合わせるのが現実的です。

もちろん国公立の大学進学や実家からの通学を実施する場合は費用は抑える事ができます。

ただし、我が子が家計にとって理想的な進学をするとはとても思えないため(笑)高めの設定で今回はシミュレーションしてみました。

私はこの金額を見て、焦りすら感じましたが、「知って備える」ことが一番の安心材料だとも思いました。

そして何より、子どもに「感謝できるお金の価値観」を伝えたいとも思います。

学費は親が負担して当然、ではなく「未来を共につくるパートナーシップ」として、お金の話をしていきたいですね。

〈広告〉資産形成をはじめるならSBI証券がオススメ!